La economía panameña cerró 2025 con un crecimiento real de 4.4%, consistente con la expansión del IMAE (4.3%). Tras el colapso de 2020 (-17.8%) y el fuerte rebote de 2021-2022 (16.5% y 11.0%), el país ha entrado en una fase de normalización con tasas más moderadas. No obstante, el crecimiento actual revela una composición sectorial altamente concentrada. El principal impulso proviene de transporte y comunicaciones (+15.3%), intermediación financiera (+5.5%), actividades inmobiliarias (+4.6%) y comercio (+3.1%), lo que confirma la centralidad del complejo logístico-financiero en el modelo económico panameño.

El dinamismo del Canal de Panamá (+22%), las exportaciones (+36.9%) y el combustible marino (+27.2%) refuerzan esta lectura: Panamá continúa operando como un hub estratégico del comercio global. Sin embargo, sectores con mayor potencial de encadenamiento productivo interno —como agricultura (-0.9%) y manufactura (+0.8%)— muestran bajo dinamismo. La caída significativa de la inversión extranjera directa (-87%) y la contracción de las reexportaciones de la Zona Libre de Colón (-5.9%) sugieren que la fortaleza operativa externa no está siendo acompañada por una ampliación estructural de la base productiva.

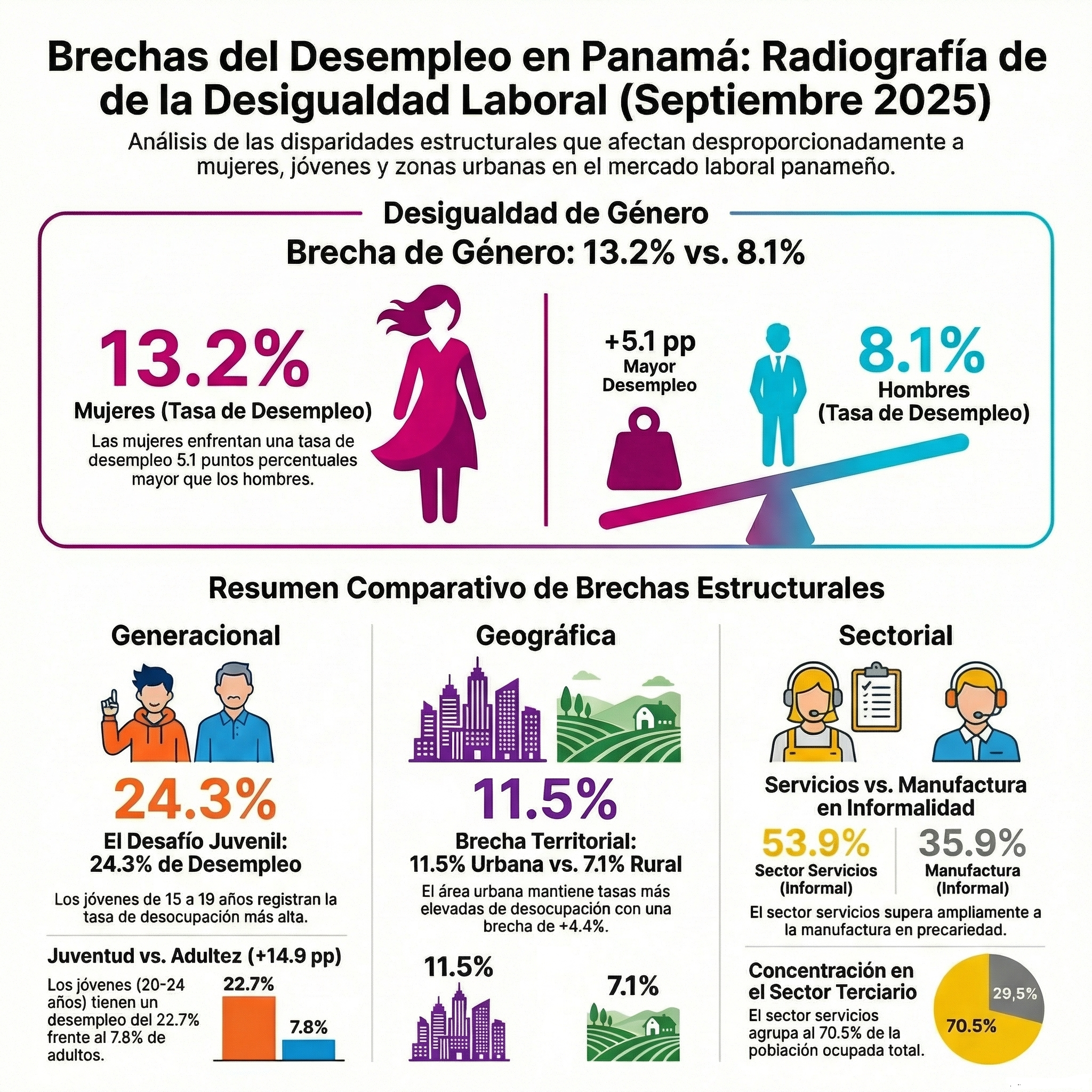

A pesar del crecimiento económico, el mercado laboral refleja una fragilidad estructural. El desempleo alcanza 10.4% en 2025, por encima del nivel prepandemia (7.1% en 2019), mientras la informalidad se sitúa en 47.1%, también superior al registro previo a la crisis (44.9%). Este comportamiento evidencia un desacople entre expansión del PIB y generación de empleo formal.

La explicación radica en la naturaleza sectorial del crecimiento: los sectores más dinámicos son intensivos en capital y tecnología, con baja elasticidad empleo-producto. La economía crece, pero no absorbe suficiente mano de obra formal. Esto configura un patrón de crecimiento poco inclusivo, caracterizado por segmentación laboral y persistencia de baja productividad en el sector informal. En términos estructurales, el desafío no es únicamente acelerar el crecimiento, sino modificar su composición para elevar su impacto sobre el empleo.

En el ámbito fiscal se observa una mejora coyuntural importante. El déficit fiscal se reduce de -7.3% del PIB en 2024 a -3.7% en 2025, acompañado de un aumento de los ingresos públicos de 14% y un resultado primario positivo. Esta corrección evidencia un esfuerzo de consolidación y mayor disciplina presupuestaria.

No obstante, la deuda pública continúa aumentando y alcanza 64.0% del PIB, con un incremento anual de B/. 4,079 millones y un crecimiento del pago de intereses de 7.9%. Aunque el déficit se ha reducido, el nivel del stock de deuda permanece elevado respecto al promedio histórico prepandemia (42.7% en 2019). Esta dinámica implica una mayor rigidez presupuestaria futura y una exposición creciente a condiciones financieras internacionales. La sostenibilidad intertemporal dependerá de que el crecimiento nominal supere consistentemente el costo promedio de financiamiento, evitando una trayectoria explosiva de la relación deuda/PIB.

El desempeño externo muestra dos caras. Por un lado, el componente logístico y portuario mantiene un comportamiento sólido, respaldado por el dinamismo del Canal, el comercio marítimo y el turismo. Este posicionamiento estratégico continúa siendo la principal fortaleza estructural del país y el ancla del grado de inversión.

Por otro lado, la caída abrupta de la inversión extranjera directa constituye una señal de alerta. La inversión es el determinante clave del crecimiento potencial de largo plazo; su contracción puede afectar la capacidad futura de diversificación productiva y modernización tecnológica. En este contexto, la economía se mantiene altamente dependiente del ciclo comercial global, lo que incrementa la sensibilidad ante shocks externos.

Panamá conserva el grado de inversión (BBB- según S&P, Baa3 según Moody’s, BB+ según Fitch), aunque en el límite inferior. La estabilidad del rating descansa en la fortaleza estructural del Canal, la resiliencia del sistema financiero y la capacidad histórica de acceso a mercados internacionales.

Sin embargo, la combinación de deuda elevada, presión sobre el servicio de intereses y debilidad en la inversión productiva introduce vulnerabilidades. Si bien no existe un escenario de crisis inminente, la economía opera con márgenes de maniobra más estrechos que en la década previa a la pandemia.

Así, el panorama macroeconómico de Panamá en 2025 puede sintetizarse como un modelo de crecimiento externamente competitivo, fiscalmente tensionado y socialmente segmentado. El país no enfrenta un problema de estancamiento, sino de transformación estructural incompleta. La economía crece, pero lo hace concentrada en servicios logísticos y financieros, con limitada diversificación productiva y bajo impacto sobre el empleo formal.

La estrategia de política económica consiste en fortalecer la sostenibilidad fiscal, reactivar la inversión productiva, diversificar la estructura económica y elevar la productividad laboral. Sin estos ajustes, el crecimiento podría mantenerse en torno a 3.5%-4.5%, pero con persistencia de alta informalidad y una deuda pública estabilizada en niveles elevados. La cuestión central no es cuánto crece la economía, sino cómo crece y quiénes participan de ese crecimiento.