Share |

Resultados y proyecciones del sector inmobiliario para 2012

Discurso de Elisa S. De Gómez, Directora Ejecutiva de Convivienda

Marzo 20, 2012

Distinguidos Invitados, todos especiales para nosotros. Nos complace presentarles, en nombre del Consejo Nacional de Promotores de Vivienda (Convivienda), los resultados que ha generado la actividad inmobiliaria en nuestro país, a través de la información obtenida en los principales municipios y que se refleja a través de los permisos ocupación. Aprovecho para agradecer a los Alcaldes e Ingenieros Municipales su colaboración para la obtención de los mismos.

De izquierda a derecha: S.E. Federico Suárez, Ministro de Obras Públicas; Lic. Hernando Carrasquilla, Director de Registro Público de Panamá; S.E. José Domingo Arias, Ministro de Vivienda y Ordenamiento Territorial; Lic. Elisa de Gómez, Directora Ejecutiva de CONVIVIENDA; Ing. Eduardo Ameglio, Presidente de CONVIVIENDA; S.E. Eladio Ostia Pravia, Vice Ministro de Ordenamiento Territorial.

También presentaremos información valiosa en cuanto a los resultados de las construcciones y ventas de nuestro agremiados en el 2011, y lo más importante, sus proyecciones para el 2012.

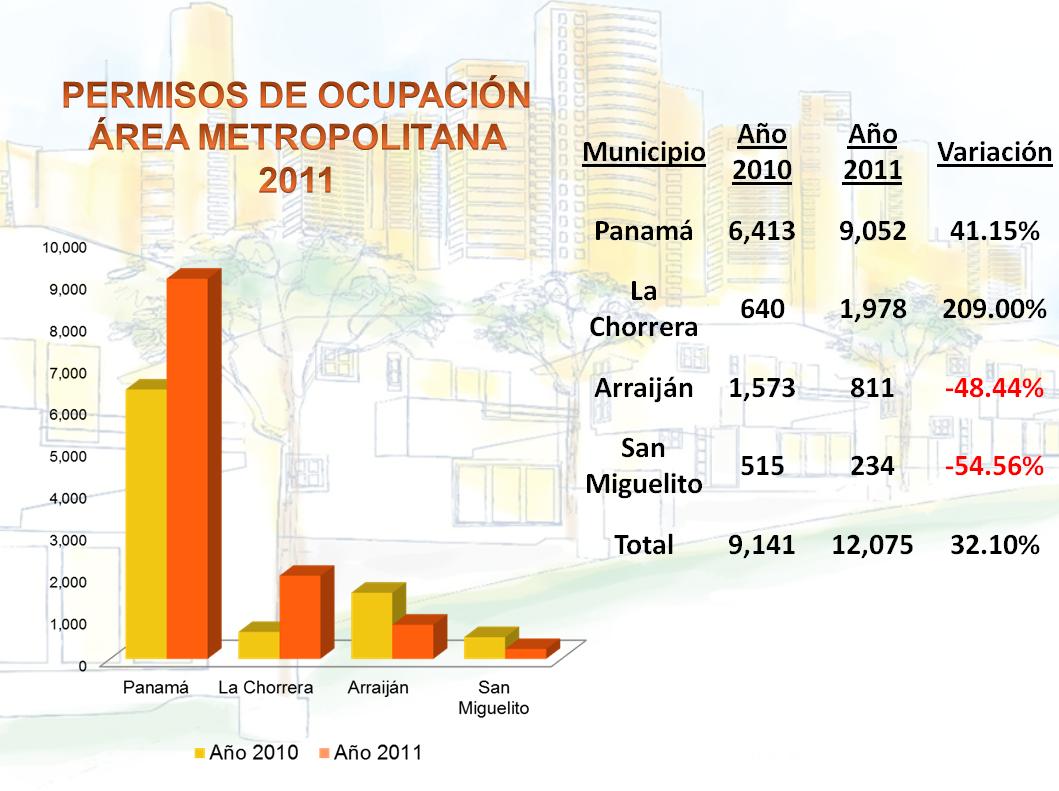

Iniciaremos con la presentación de los resultados del Área Metropolitana, formada por los Distritos de Panamá, La Chorrera, Arraiján y San Miguelito, por ser la de mayor cantidad de construcciones a Nivel Nacional.

Como vemos en la gráfica, en el Distrito de Panamá se otorgaron Permisos de Ocupación a 9,052 soluciones de vivienda, con una variación de 41.15% más de los que se tramitaron el año pasado. Sin embargo, el crecimiento del año 2009 vs. 2010, fue de apenas 2.7%. En ese período solicitábamos establecer medidas de agilización de trámites en ingeniería municipal y en otras instituciones que inciden directamente con la puesta en marcha efectiva de nuevos proyectos, y creemos que el trabajo conjunto que se ha realizado entre los grupos que conformamos el AIIC y las entidades gubernamentales ha rendido sus frutos. Nos faltan algunos detalles que afinar, los cuales estamos seguros se resolverán en el transcurso de pocos meses.

A medida que avancemos podemos ir viendo resultados desde el año 2007, al que llamaremos el año guía, pues hasta ahora es el de mayor auge en la industria de la construcción en Panamá.

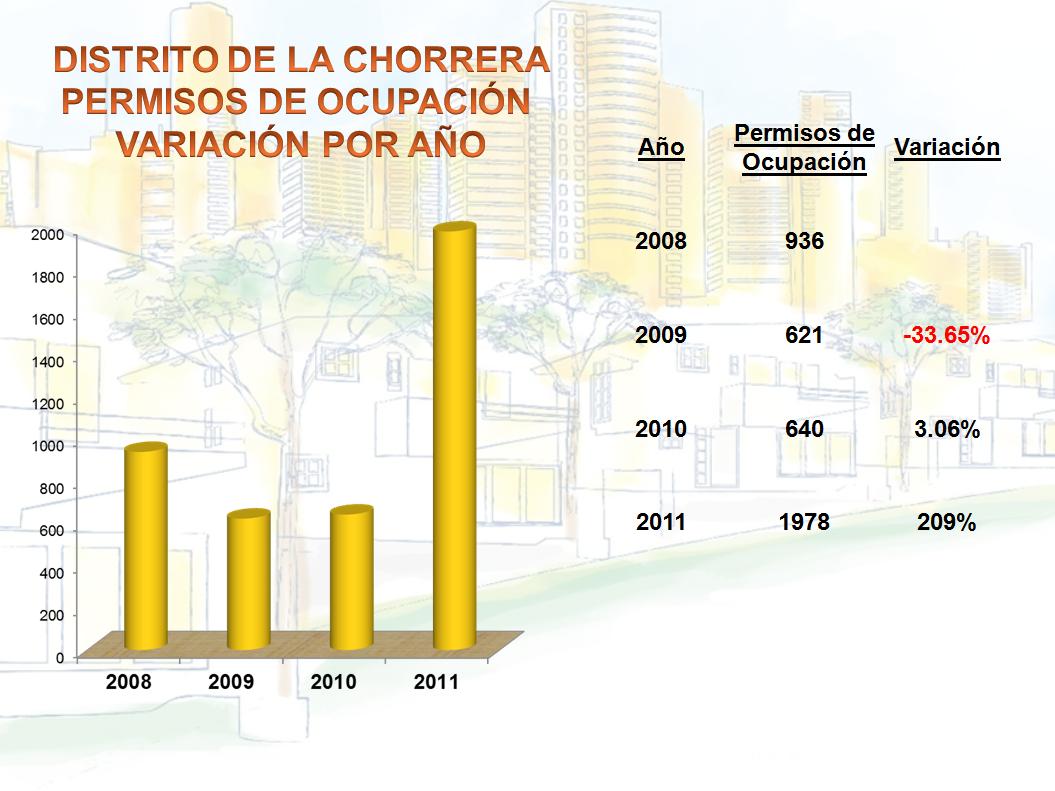

De los distritos metropolitanos podemos señalar que en el Distrito de La Chorrera se otorgaron 1,978 permisos de Ocupación con un aumento porcentual del 209%, en comparación del 2.97% de lo tramitado en el 2010, este es uno de los mayores crecimientos porcentuales que hemos visto en los últimos años.

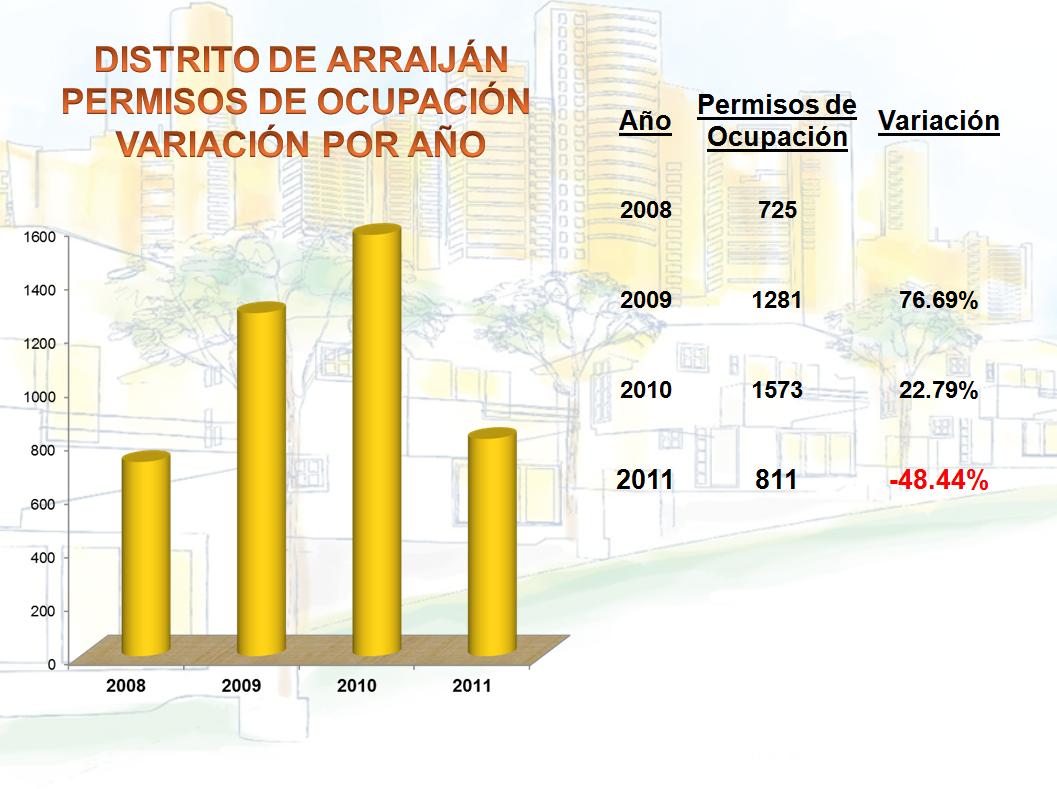

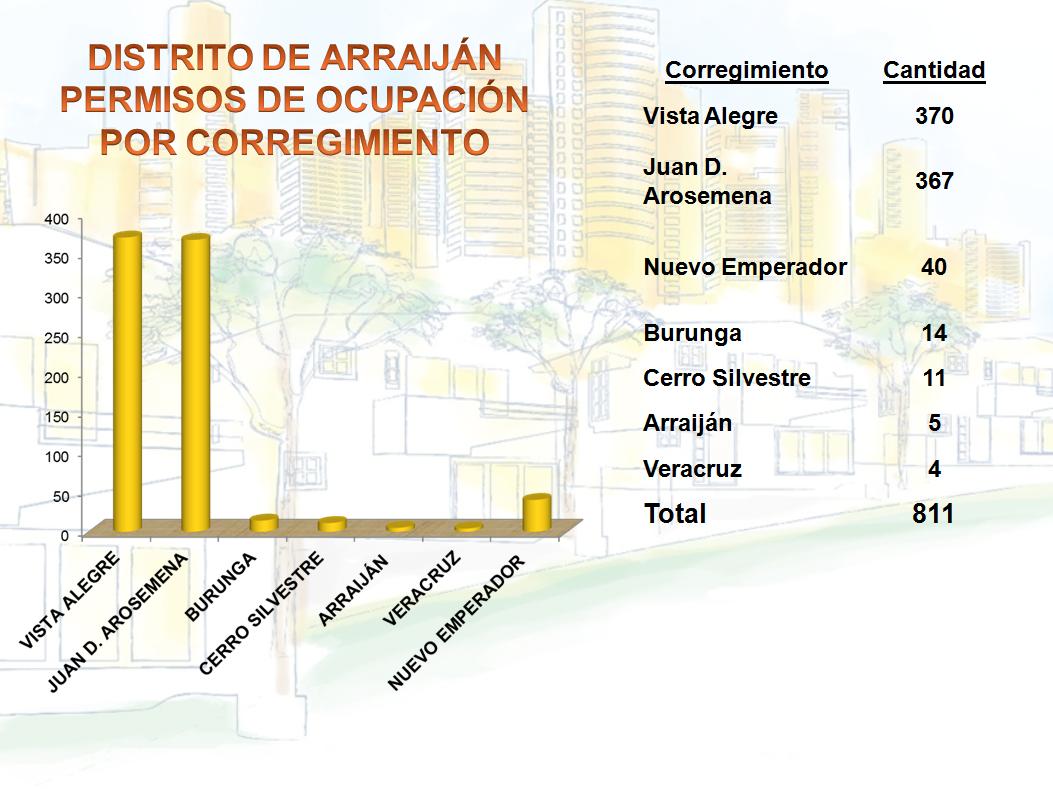

En Arraiján un total de 811 viviendas recibieron sus permisos de ocupación con un decrecimiento de 48.44% con relación al 2010, muy distinto al incremento del 19% que habíamos observado el año pasado. Es importante que las autoridades del Distrito de Arraiján verifiquen estos datos y se tomen las medidas correctivas del caso, de forma que se puedan resolver cualquier tipo de problema de tramitología que se estén presentando, si ese fuese el caso, máximo si como veremos más adelante, se construyen una gran cantidad de proyectos en ese sector.

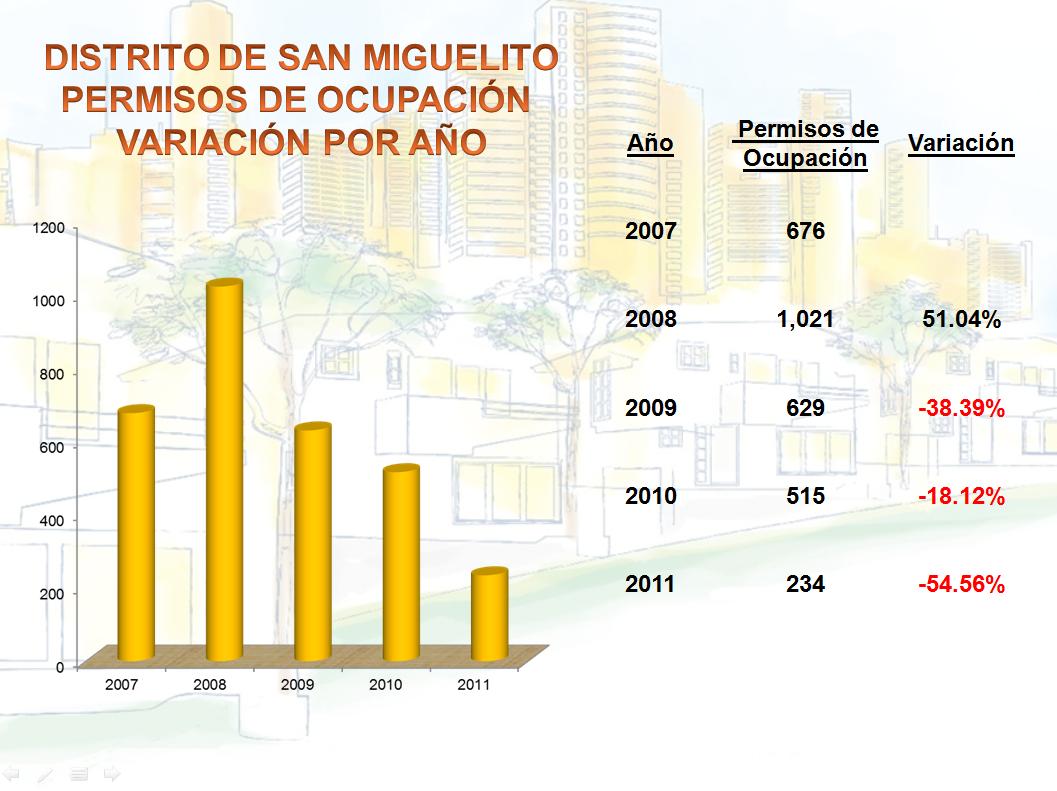

Y el último, pero no menos importante de los Distritos Metropolitanos, San Miguelito, observó la construcción de 234 nuevas viviendas, con un porcentaje que disminuye nuevamente en -54.56%.

Pero qué antecedentes ha tenido el año 2011 para que estos resultados se hayan dado? Por ejemplo, hemos visto que se han concluido proyectos de edificios en áreas del centro urbano de la ciudad de Panamá, principalmente en Costa del Este, San Francisco, y Bella Vista, lo que explica el incremento sustancial de los permisos de Ocupación en el Distrito de Panamá. Por otro lado, hacia el sector Oeste varios promotores, de los más grandes, han iniciado proyectos, algunos en ejecución, y otros apenas en estudio. Es importante resaltar que los costos de impuestos municipales en este sector son de los más altos del país.

En el área de San Miguelito, seguimos observando un decrecimiento constante en las construcciones, basada principalmente en las escasas áreas para construir, en un sector en donde principalmente se construyen viviendas unifamiliares.

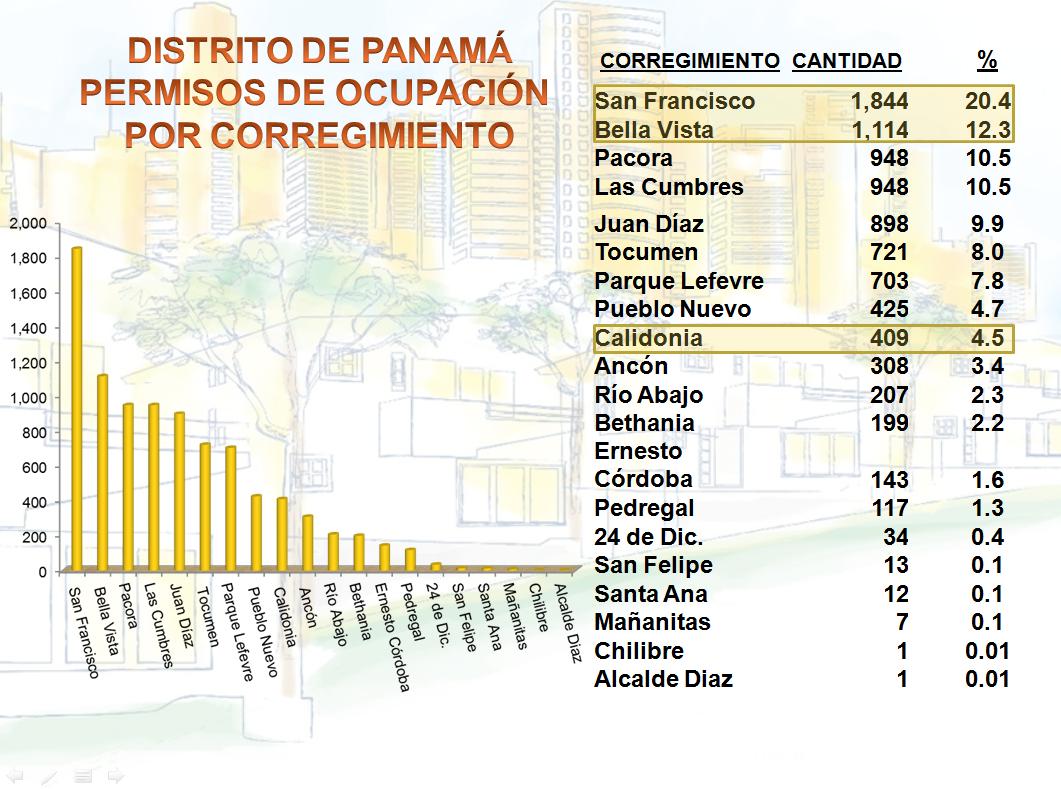

Una vez realizado este análisis veamos qué pasó en el Distrito de Panamá, específicamente.

Observemos los primeros 10 corregimientos con gran actividad inmobiliaria, y en donde el corregimiento de San Francisco es el número 1 con un total de 1,844 permisos de ocupación tramitados, manteniendo la misma posición del año pasado pero con una leve disminución del 2% en la cantidad de permisos de ocupación que se otorgaron.

También tenemos a Bella Vista, Juan Días y Parque Lefevre con buen ritmo de crecimiento y lo que se encuentran en el centro de la ciudad y, luego, Calidonia que tiene un crecimiento sustancial, moviéndose del puesto 16 del año 2010, al 9 en 2011, los otros corregimientos se encuentran en las áreas más distantes del centro. Lo anterior traslada la necesidad de calles, acueductos, alcantarillados, electrificación, sistemas masivos de transporte, cada vez a mayores distancias del centro. Los proyectos de infraestructura que se desarrollan parecen cubrir estos sectores, pero nos preocupa que no apreciemos que se esté tratando con la misma celeridad temas de agua potable e instalaciones sanitarias ni para el sector Oeste, Este e incluso el Norte de la ciudad, que han quedado excluidos de las áreas de incidencia del Saneamiento de la Bahía.

Como podemos observar en la gráfica Bella Vista, con 1,114 permisos de ocupación le quita el segundo lugar de la lista a Pacora, que con 948 se ubica en el tercer lugar. Las Cumbres, con 948 se mantienen en el cuarto lugar. Por otro lado, Pueblo Nuevo que el año pasado estaba en la décima posición, escala y se ubica en el puesto número ocho. Calidonia desplaza a Pedregal que cae a la posición quince.

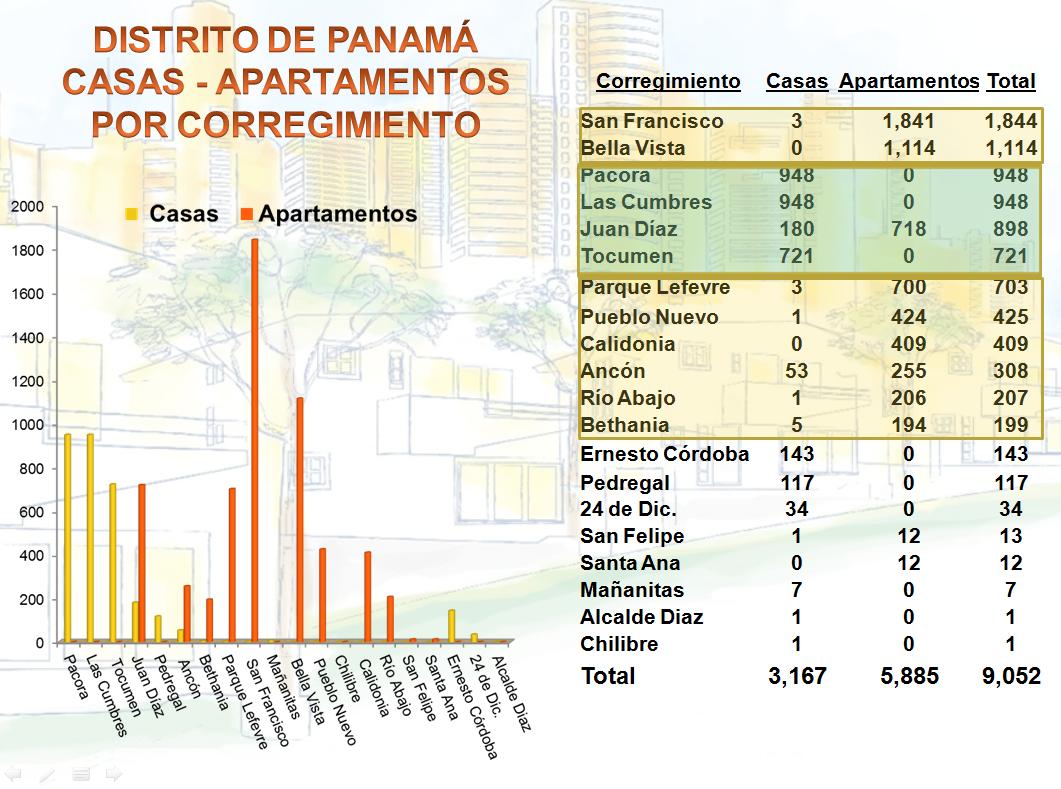

De forma más precisa les presento el tipo de construcción en cada uno de los Corregimiento en el Distrito de Panamá, y distinguimos entre casas y apartamentos.

Como hemos mencionado, en los corregimientos más al centro de la ciudad, como San Francisco y Bella Vista se construyen principalmente apartamentos, y representan el 33% de las construcciones. Vemos también como en Parque Lefevre, Pueblo Nuevo, Calidonia, Ancón, Río Abajo y Bethania tienen una marcada tendencia a la construcción de apartamentos.

En los corregimientos más distantes al centro, como Pacora, Las Cumbres y Tocumen se construyen casas. Representando el 29% de los permisos de ocupación.

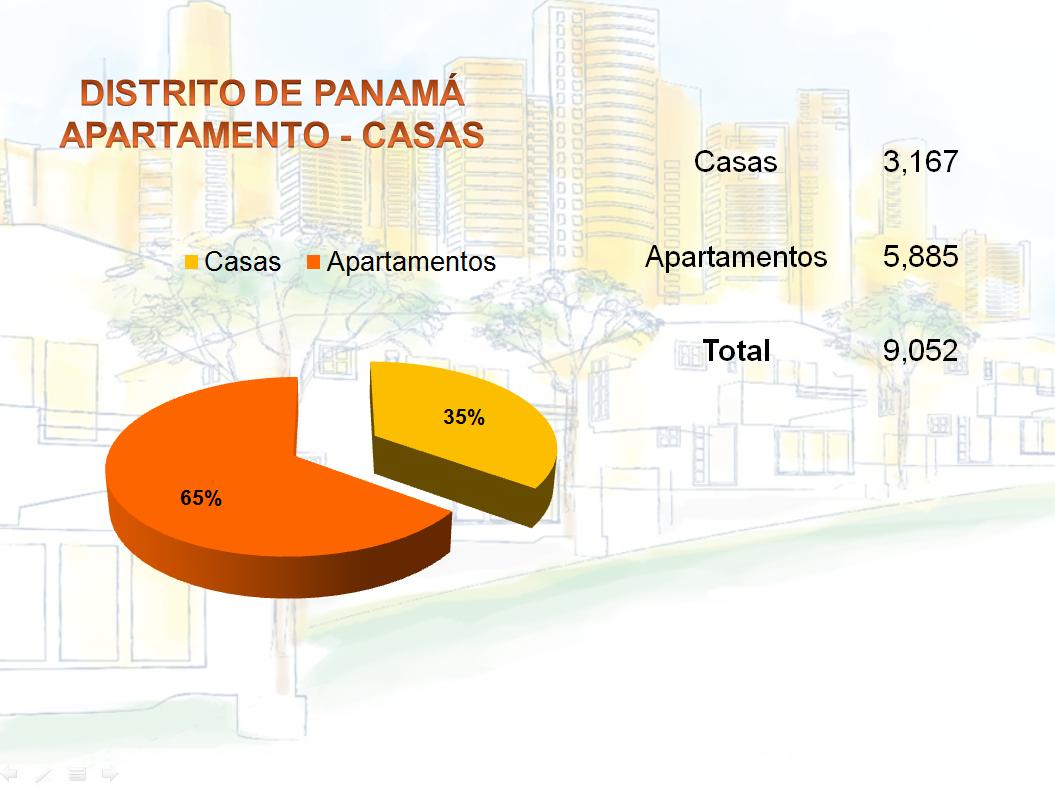

Resumiendo, vemos que del total de las viviendas que tramitaron Permisos de Ocupación en el Distrito de Panamá, el 35% son casas y el 65% son apartamentos. En el 2010 la proporción era de 39% casa y 61% apartamentos, variando en 4% positivo la construcción de casas en el 2011.

Ahora veamos que pasó en el Distrito de San Miguelito:

Aquí comparamos los permisos de ocupación desde el año 2007, hasta el 2011, y notamos que entre el 2007 y el 2008 hubo un crecimiento del 51%, y para el período 2008 al 2009 una disminución sustancial del más del 38%. Y entre el 2010 y el 2011 nuevamente una disminución del -54.56%.

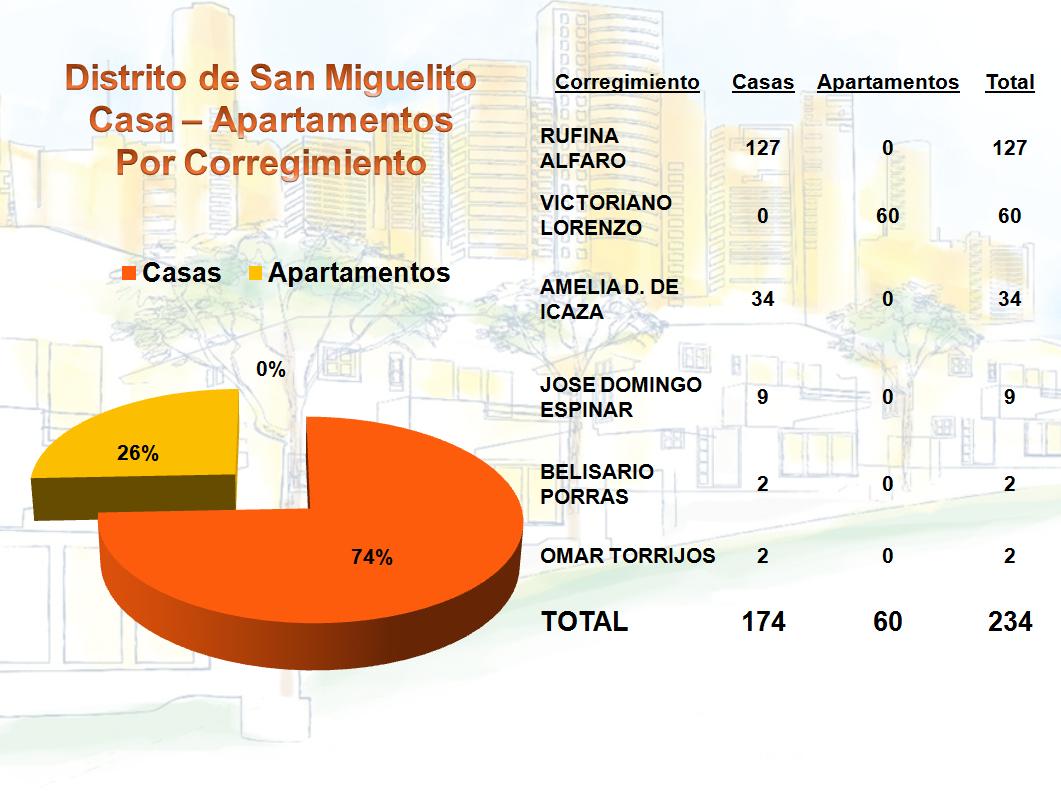

Clasifiquemos ahora a San Miguelito por corregimiento y observemos las prioridades de construcción entre casas y apartamentos.

A diferencia del distrito de Panamá, en San Miguelito se construyen viviendas unifamiliares, con un 74% que tramitaron permisos de ocupación y apenas un 26% que se solicitaron para apartamentos. Es interesante señalar que el año pasado apenas se construían un 10% de apartamentos, aumentando en 16% la construcción de los mismos para este año.

Los corregimientos con mayor desarrollo en San Miguelito son:

Rufina Alfaro

Victoriano Lorenzo que remplaza a Belisario Porras en esa posición Amelia Denis de Icaza que se mantiene en la misma posición que el año pasado.

Ahora le llega el turno a mi querido Distrito de La Chorrera, futura capital de la Décima provincia.

Después de venir de una disminución de casi 34% en el 2009, en el 2010 observamos un aumento de 3.06%, y ya para el 2011 vemos un incremento sustancial de 209%. Esto indica que los inversionistas muestran interés en desarrollar en ese distrito, por lo que exhortamos a las autoridades municipales para que revalúen los principios básicos que invitan a desarrollar proyectos. Si bien la puesta en marcha hace dos años de la Planta de Las Mendosas y ahora la ampliación de la Autopista Arraiján-La Chorrera están marcará hitos importantes en el desarrollo de estos dos distritos, sentimos que es importante visualizar la necesidad de un nuevo puente que una la ciudad de Panamá y el Oeste.

No perdamos de vista que junto con Arraiján, este distrito deberá mantener una gran tendencia de crecimiento en el desarrollo de proyectos de viviendas unifamiliares, pero además, grandes proyectos comerciales y multimodales los que requerirán puntos de comunicación con la ciudad.

Veamos los corregimientos preferidos para construir a la fecha:

Puerto Caimito 761 moviéndose del segundo al primer lugar con un incremento sustancial de permisos de ocupación. Barrio Colón con 674 soluciones habitacionales, y un aumento de 50% con relación al año pasado, Herrera con 189 y El Arado 177.

También se dejan ver interesantes resultados en Playa Leona y Guadalupe.

El 100% de los permisos tramitas en La Chorrera fueron casas.

Arraiján ha sido la sorpresa de este estudio, y aunque en el 2009 obtuvo casi 77% de incremento en cantidad de permisos de ocupación; y en el 2010 aproximadamente 23%; para el 2011 decrece y tiene una variación de más de -48%.

Insistimos en que hay que verificar los costos de construir viviendas en el sector, principalmente por los impuestos municipales. Los otros factores los vimos anteriormente.

Es Vista Alegre la que marca la mayor actividad de crecimiento con un 46% del total de las viviendas que tramitaron permisos de ocupación. Debemos resaltar que en el 2010 se dieron 846 permisos de ocupación y en el 2011 tan solo 370. Es principalmente en este corregimiento en donde se dio la diferencia en el Distrito de Arraiján.

Le siguen Juan Demóstenes Arosemena que se mantiene en la segunda posición, y con los valores similares al año pasado. Nuevo Emperador que tuvo 9% de participación en el 2010, en el 2011 apenas representa el 5%. En Burunga y Cerro Silvestre se dieron una mínima cantidad de permisos de ocupación en el mismo período.

En Convivienda se desarrollan principalmente proyectos en el área metropolitana, por ello nuestro mayor enfoque se hace hacia los distritos que hemos visto hasta ahora.

Sin embargo, no podemos pasar por alto la importancia de la actividad inmobiliaria en el interior del país, y señalar que la incorporación de nuevos agremiados, que desarrollan proyectos tanto turísticos como de vivienda en esas áreas, nos obligan a revisar los siguientes distritos:

David, Santiago, Chitré, Penonomé, Antón, Aguadulce, Boquete y el Distrito de Colón.

En este cuadro podemos ver la cantidad de viviendas que tramitaron permisos de ocupación entre el 2009 y el 2011.

En la mayoría de estos distritos los permisos de ocupación y construcción son para viviendas unifamiliares, a excepción del área de playa en la cual también tenemos apartamentos. Recordemos que las condiciones para construir viviendas en el interior del país son distintas a las de la capital. Tanto por la idiosincrasia de nuestros interioranos como por normas de construcción, que tenemos que revisar.

En primer lugar Antón con 665 viviendas, que muestra un, aumento de 10% con relación al año 2010, y que está basado en proyectos de playa. El Distrito de Penonomé ocupa el segundo lugar desplazando a David en esa posición con 610 permisos, pero seguido muy de cerca de los Chiricanos con 608. Chitré con 540 soluciones, con un crecimiento de 97% con relación al año 2010. Le sigue Colón con 276 permisos de ocupación, Santiago con 215, que disminuye en comparación al año pasado un 29%. Aguadulce con 186 creció 20% y Boquete con 94 mostró un incremento con relación al año anterior.

Comparemos ahora que pasó en la República de Panamá en cuanto a construcción tanto en el área metropolitana como en el interior.

En total tramitaron permisos de ocupación 15,269 viviendas, de las cuales el 79% pertenecen al área metropolitana y el 21% al interior. Con una disminución en las proporciones con relación al 2010. Sin embargo la cantidad de viviendas construida a nivel nacional en 2011 aumento 25% en comparación con el 2010. Este aumento se refleja tanto en el interior como en los distritos metropolitanos.

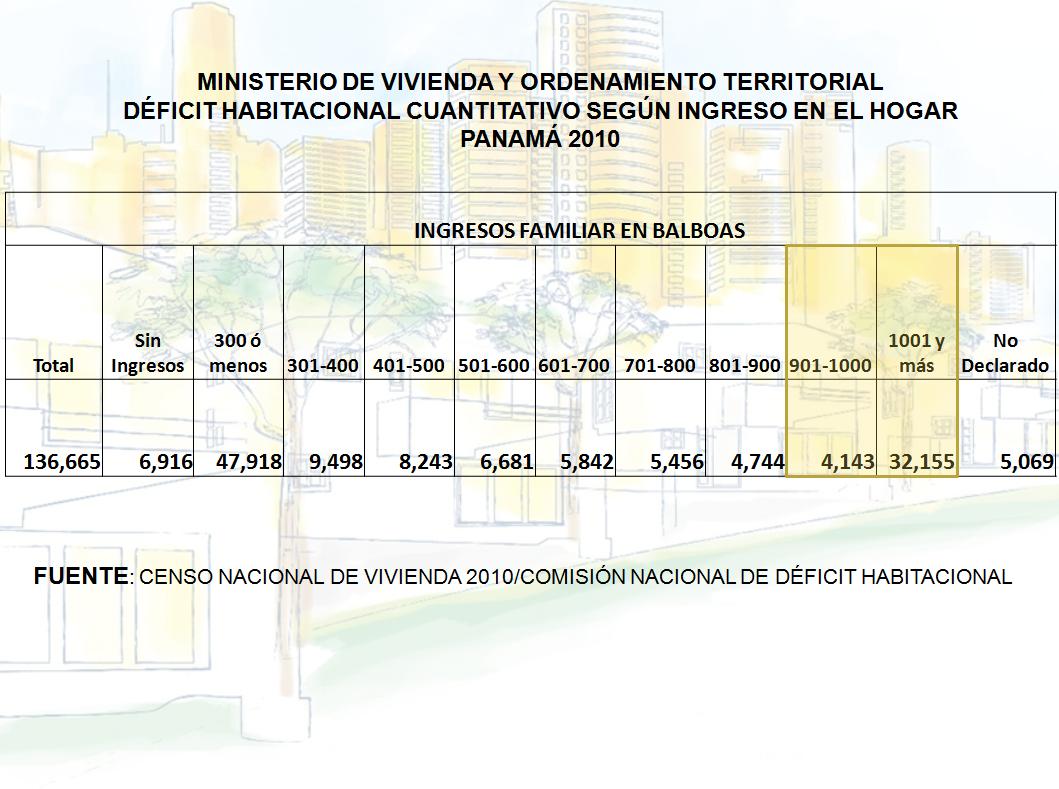

Nos toca hablar ahora un poco sobre la Demanda Nacional de Viviendas, basados en el Déficit Habitacional, que fue estudiado en el 2011 en la Comisión instalada para tal fin, con la participación del Miviot, la Contraloría General de la Nación, el PNUD, Capac y Convivienda. Esta comisión se basó en el e Censo de Población y Vivienda 2010, de una forma cuantitativa y cualitativa, pudiendo establecer la verdadera necesidad de soluciones habitacionales de la población.

De ese estudio se desprende que el Déficit Habitacional es de casi 137,000 viviendas.

En el cuadro que observamos se establece una sectorización por ingreso familiar. Los ingresos considerados son aquellos que pueden ser objeto de crédito en una institución bancaria.

Observamos que existen más de 36 mil familias con ingresos mayores a B/.900.00 por lo que son objeto de crédito para soluciones habitacional con valores mayores a B/.50,000.00.

Bien ha llegado el momento de analizar los Resultados y las Proyecciones de los agremiados a Convivienda para el 2011.

Se construyeron un total de 6,265 (seis mil doscientas sesenta y cinco) vivienda por un monto de cuatrocientos cuarenta y ocho millones trescientos cuarenta y siete mil cuatrocientos doce Balboas con sesenta y nueve centésimos.

Observemos esta gráfica que nos muestra como nuestros agremiados se han comportado en ventas desde el 2005 hasta el 2011.

Desde el 2005 hasta el 2007 se dio un incremento constante en la construcción de viviendas. En el 2008, año en que la crisis mundial, el alza exponencial en los materiales de construcción y los exorbitantes precios de la tierra, causaron una disminución del 26% comparado con el año 2007.

En el 2009 y pese a ser una año electoral, se pudo crecer 3.01%, y en el 2010 crecimos casi un 2%. Lo importante del 2011 es que estamos al nivel de ventas del 2007, que como a hemos mencionado, es el mejor año que se tiene registrado hasta ahora. Convivienda ha tenido para el 2011 un crecimiento porcentual de 24.06%. Esto nos lleva a concluir, que con creatividad y esfuerzos denodados tanto de los inversionistas como de las políticas gubernamentales, se puede lograr mantener los niveles de crecimiento razonable y necesario, para que ese déficit habitacional que vimos hace unos minutos no solo se detenga, sino que disminuya. No puede existir paz y bienestar en una sociedad en que sus ciudadanos no vivan de forma digna.

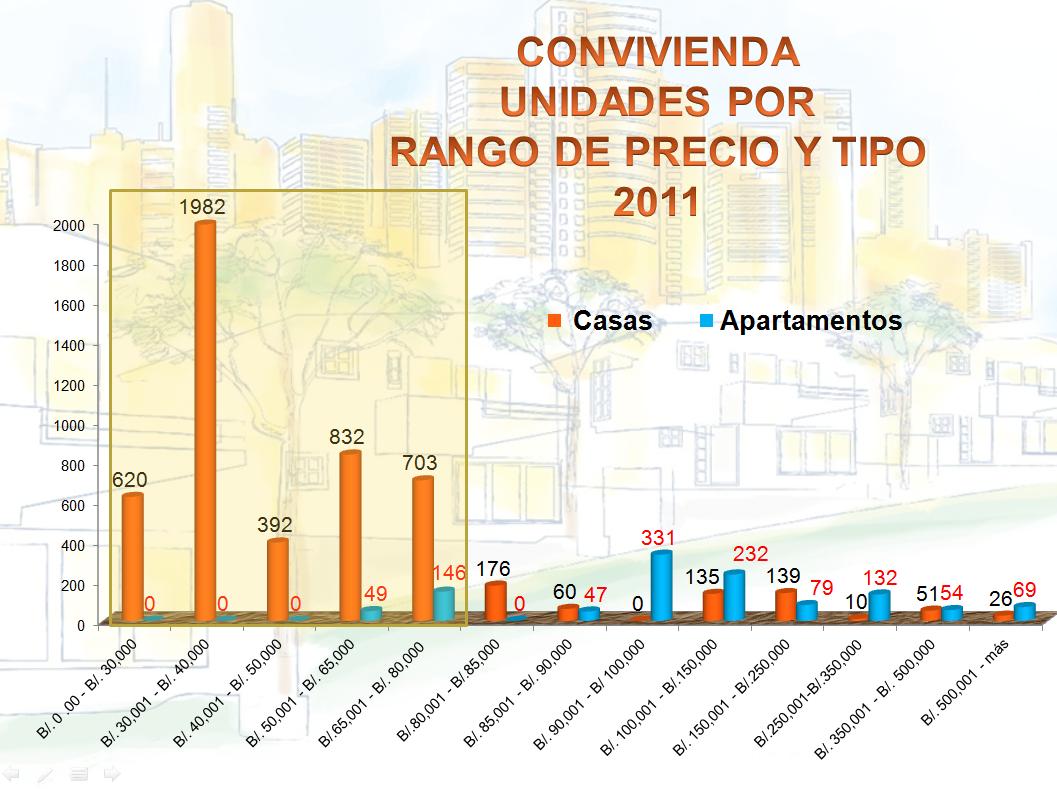

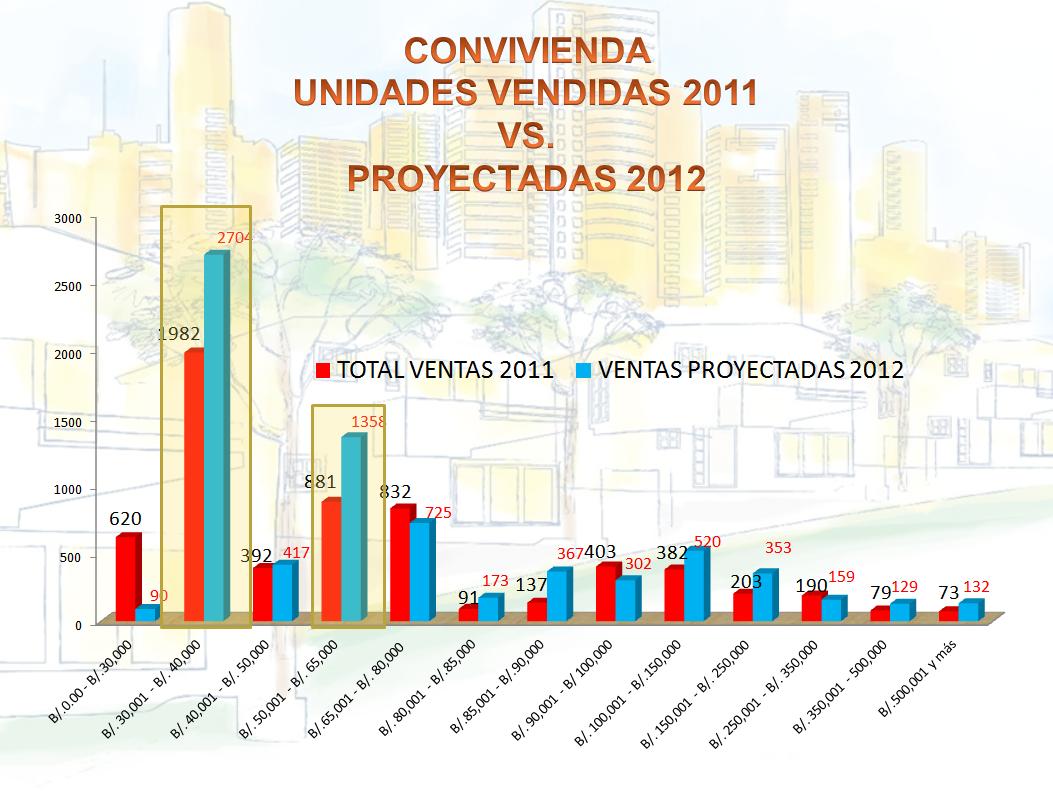

Hemos dividido en este cuadro los resultados en base a los rangos de precios y el tipo de solución.

Los resultados que obtenemos del mismo son.

1. La mayor participación se da en el Rango del Interés Preferencial hasta B/.80 mil Balboas.

2. Entre los precios de casas y apartamentos, estos últimos son marcadamente más costos que las casas, pero, es interesante observar un incremento reciente en la construcción de edificios en el rango de B/.90, 000 hasta B/.150, 000, sin que a la fecha se haya aprobado la nueva Ley de Interés Preferencial hasta B/.120,000.00 como rango máximo para acogerse a este beneficio. Obviamente una vez aprobada la Ley, este segmento que ha mostrado un crecimiento de la oferta sumamente lento, se agilizará. Aun así los apartamentos construidos en el centro de la ciudad, principalmente se encuentra entre los rangos de B/.90 mil hasta más de B/. 500 mil y más.

3. La mayor cantidad de soluciones se construyó en el rango entre B/.30,001.00 hasta B/.40, 000 Balboas. Seguido muy de cerca por el rango de B/.50, 001 hasta B/.65,000.00 y en tercera posición el rango del interés social hasta B/.30, 000. Un comportamiento muy similar al del 2010.

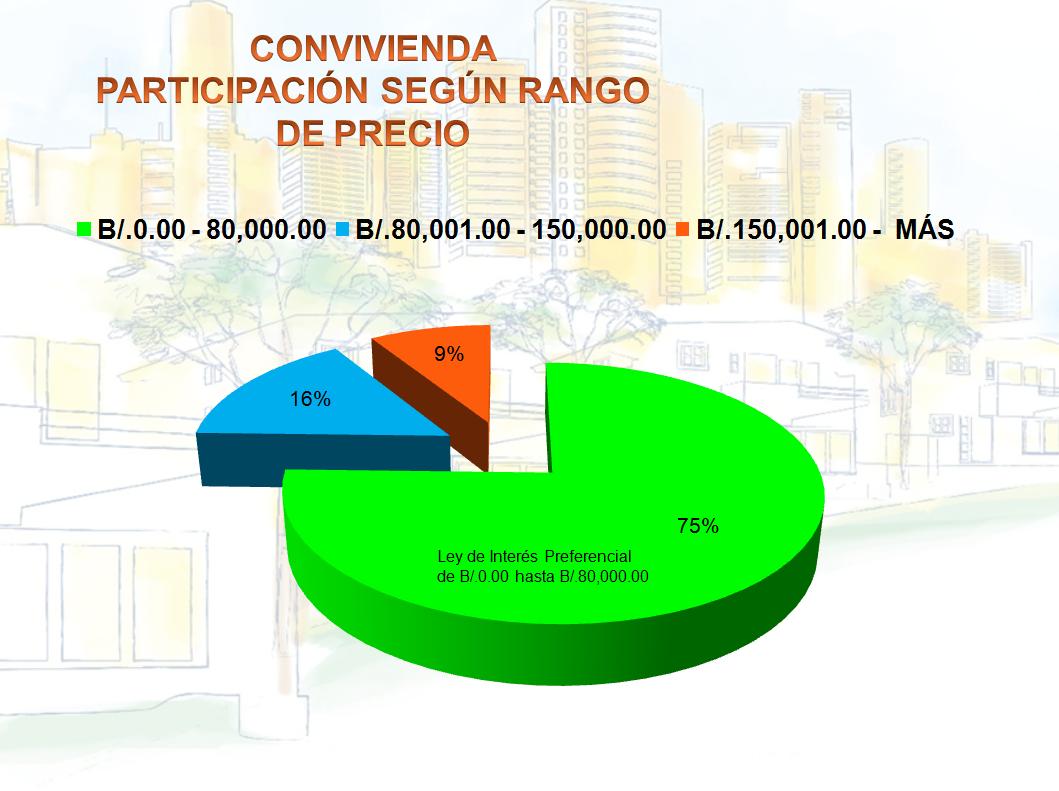

Se detalla ahora la participación de Convivienda según rango de precio. Entre B/.0.00 y B/.80,000.00, se desarrollan el 75% de nuestras construcciones. En este rango se encuentra las soluciones habitacionales incluidas en la Ley de Interés Preferencial. Luego podemos apreciar que en el rango hasta B/.150,000.00 Balboas, tenemos una participación del 9%; y, finalmente, el rango más alto que incluye valores por encima de B/.500,000.00 Balboas mantiene un 16%.

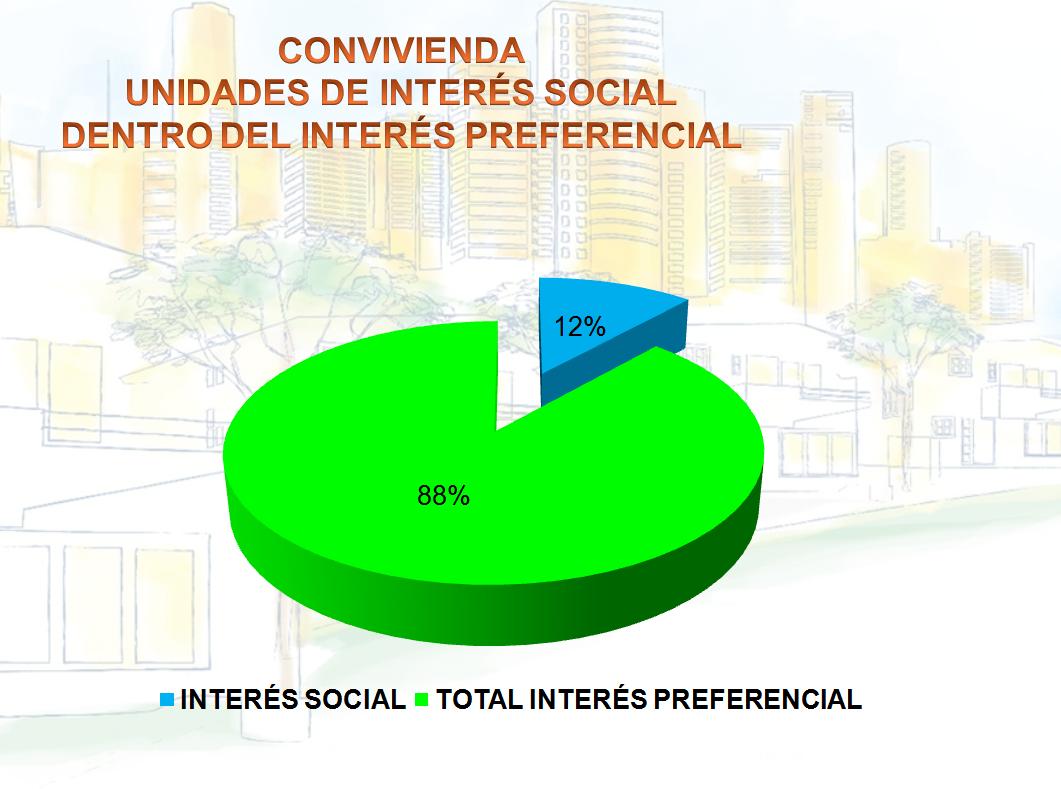

Analicemos ahora el interés preferencial más de cerca. Podemos apreciar que el 12% de lo que se construye está en el rango del interés social hasta B/.30 mil, mostrando una disminución de 6 puntos con relación al año pasado, cuando alcanzaba el 18%. Aunque hemos tratado de mantenernos dentro de este nivel, y a pesar de los programas que se desarrollan por parte del Gobierno Nacional a través del MIVIOT, es casi imposible sostener los precios en el rango del interés social. Esto hace que sea indispensable revisar las características establecidas para las viviendas en ese rango si queremos seguir participando del segmento.

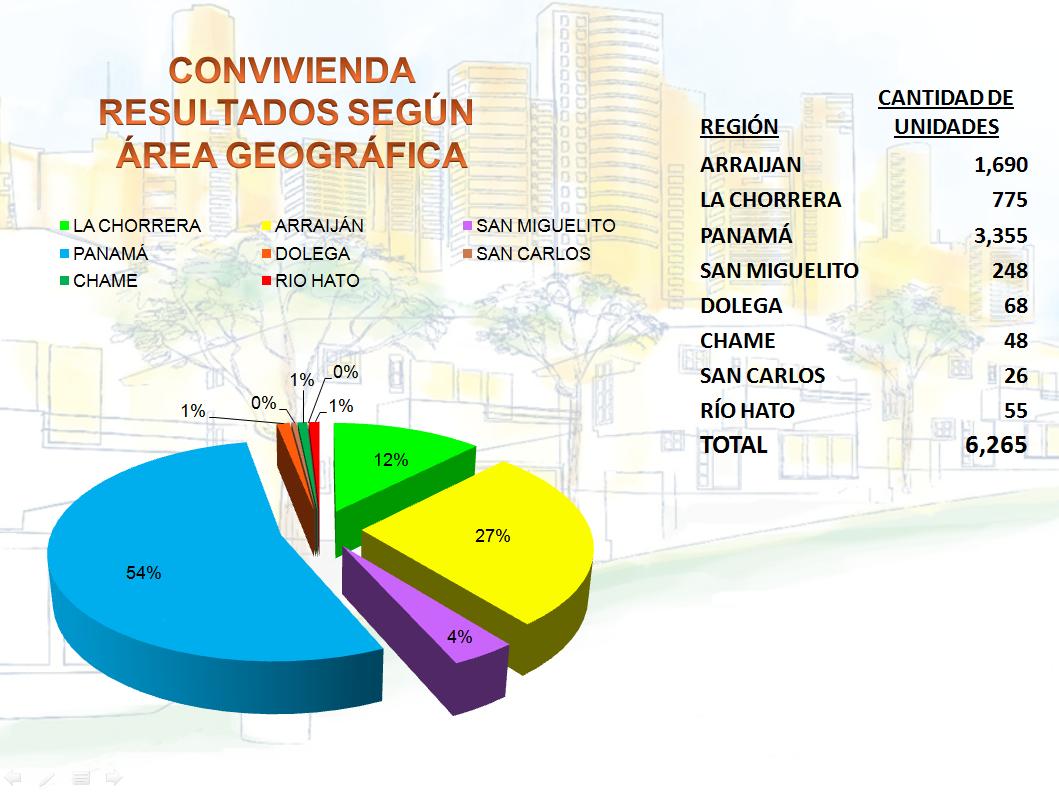

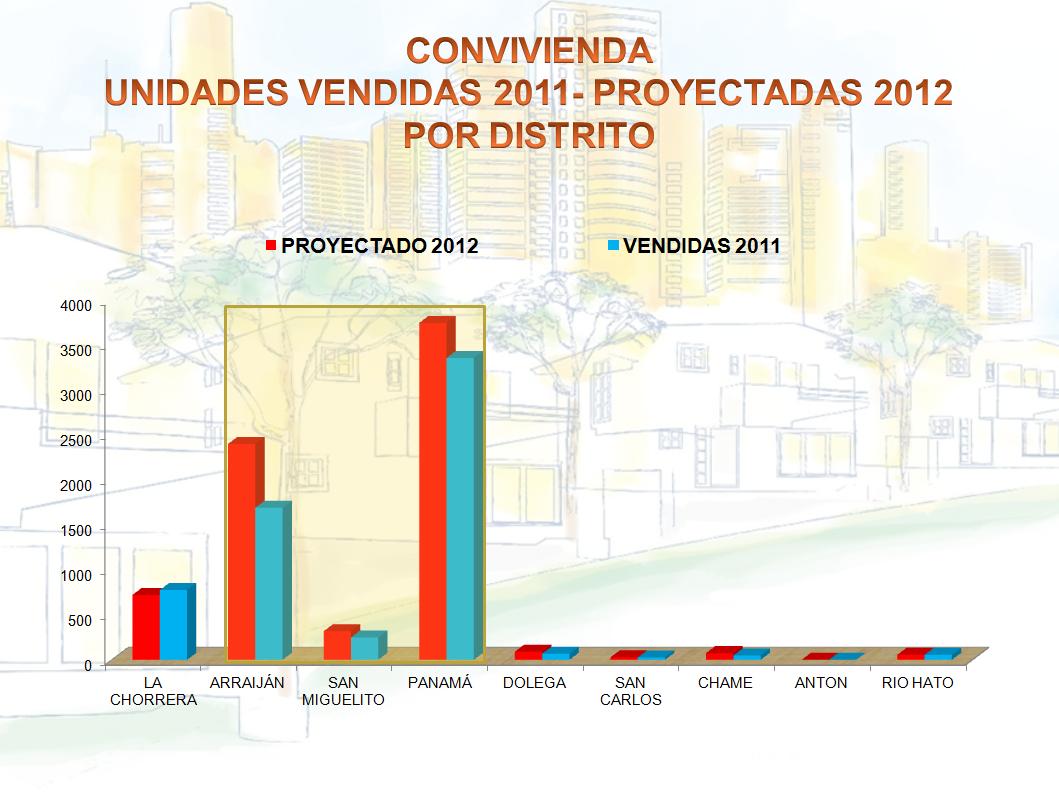

Aquí podemos observar lo que hemos dicho antes, en cuanto al desarrollo de proyectos en el área metropolitana por parte de nuestros agremiados, donde se desarrolla prioritariamente la actividad. En Panamá 54%, dos puntos porcentuales menos que el año anterior, Arraiján 27%, cuatro puntos más que en 2010. La Chorrera 12%, San Miguelito 4%. Dolega, Río Hato y Antón con 1%, principalmente en proyectos de playa.

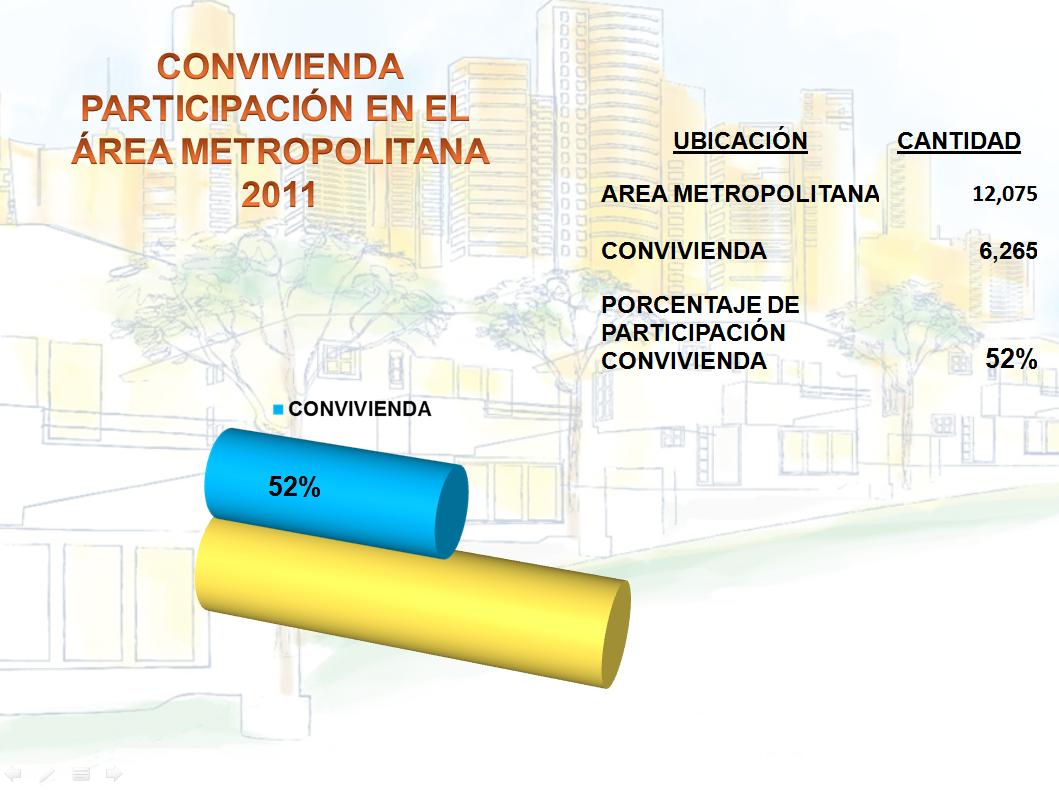

En general Convivienda tuvo una participación en el Área Metropolitana de 52%.

Un aplauso para nuestros agremiados y los bancos que nos han apoyado, y nos deben apoyar aún más.

En cuanto a las proyecciones que tienen nuestros agremiados en el 2012, podemos señalar que con la misma confianza que siempre han demostrado en el crecimiento de Panamá, se esperan ventas por más de 665 millones de Balboas, con un total de 7,429 unidades de vivienda.

Esto representa un promedio de crecimiento de 19 % con relación al año 2011. Esto quiere decir que se desarrollarán nuevos proyectos y un interés generalizado en afianzar la posición de nuestras promotoras a nivel nacional.

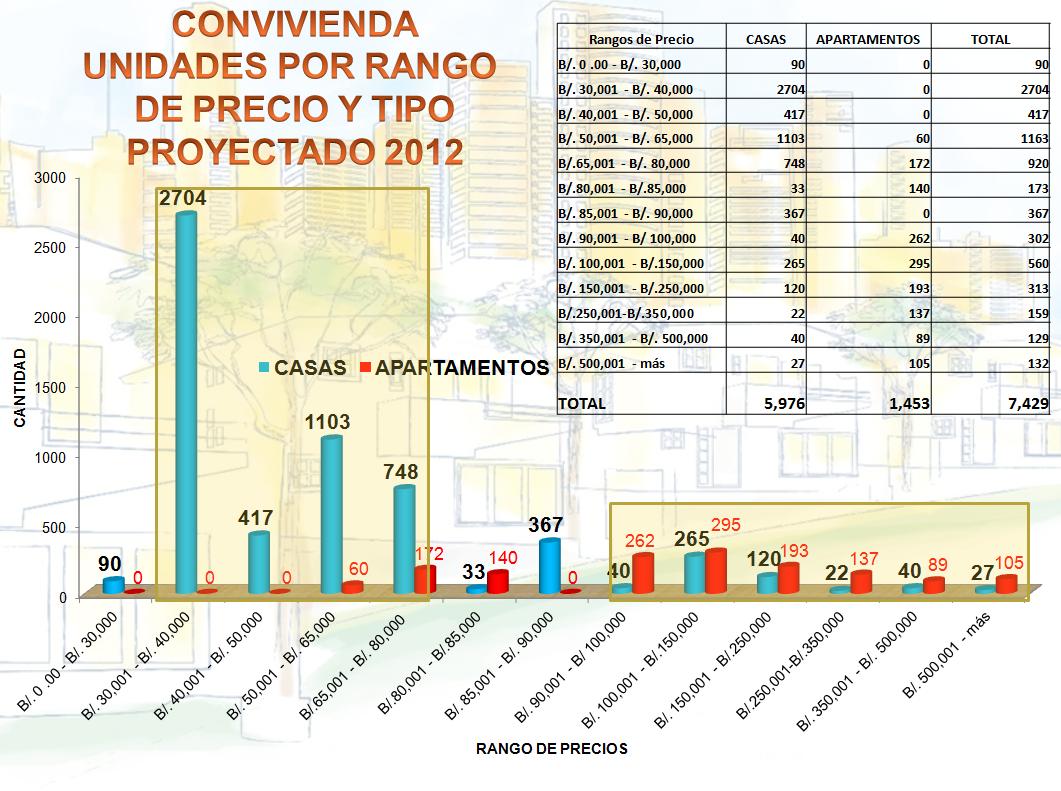

Las proyecciones de Convivienda por Rango de Precio y Tipo para el 2012 nos muestran lo siguiente:

1. Aún no se prevé construir edificios en los rangos más económicos (Tal vez sea interesante ver las normas y reglamentaciones que rigen estas construcciones para incentivar la inversión en edificios en estos rangos de precios, especialmente en áreas céntricas de la ciudad con pocas tierras para desarrollar, y aquí un llamado de atención a los bomberos, y las medidas de seguridad que incrementan sustancialmente el precio de los edificios, esto hay que revisarlo).

2. La mayor cantidad de viviendas que se estima se construirán están en el rango entre B/.30, 001 hasta B/.80,000.00. Creemos que la revisión de las normas de construcción para viviendas económicas, así como el bono de B/.5,000.00 para la compra de viviendas de hasta B/.30,000.00 ha sido un incentivo para la construcción en este rango de precios, pero deberá pasar al siguiente nivel de ingreso para que pueda ser efectivo en el 2012, es por ello que es vital que se aprueba la reforma a la Ley de interés preferencial que aún sigue en segundo debate de la Asamblea Nacional después de casi 2 meses.

3. La tendencia en la construcción de edificios está principalmente en el rango de 90,001 hasta 500,000 Balboas. Pero también podemos ver en el rango de B/.50,001.00 hasta B/.85,000.00 un leve crecimiento en un segmento en donde anteriormente no se construía casi nada.

4. Una vez más, vemos como nuestros agremiados, pese a que en valores altos el impacto de la crisis ha sido mucho más perceptible, sigue apostando a Panamá y parece iniciarse una leve pero persistente reactivación de este rango.

Si observamos los resultados obtenidos en el 2011 y las proyecciones del 2012, se espera construir mucho más en el rango de 30, 001 uno hasta 40 mil Balboas, migrando del primer segmento del interés social. Como hemos señalado anteriormente, nos vemos en la necesidad de migrar a este segmento en base a factores internos y externos como lo son nuevas legislaciones fiscales, trámites con retrasos que, aunque poco ha poco han ido disminuyendo, no reflejarán sus efectos hasta a finales del 2012. También aumentos continuos en insumos prioritarios, que lamentablemente se detienen por momentos, pero continúan en alza constante, y recientemente el aumento en los precios del petróleo que repercuten directamente en los materiales de construcción, lamentablemente.

Es muy interesante ver una migración también hacia el rango de 50,000.00 hasta 65,000 Balboas, en donde compra preferentemente la clase media trabajadora panameña, que al recibir aumentos en los salarios mínimos parecen tener una mejor capacidad de endeudamiento.

Convivienda proyecta crecer en todos los distritos, principalmente en Arraiján, Panamá e incluso San Miguelito. En Dolega, Chame y Río Hato se crecerá en la participación para el 2012.

Este año Convivienda ha lanzado una campaña para afianzar su sello de calidad. Un sello de calidad que le brinda a nuestros clientes la confianza de que al escoger para su compra a promotores agremiados, hace una elección excelente.

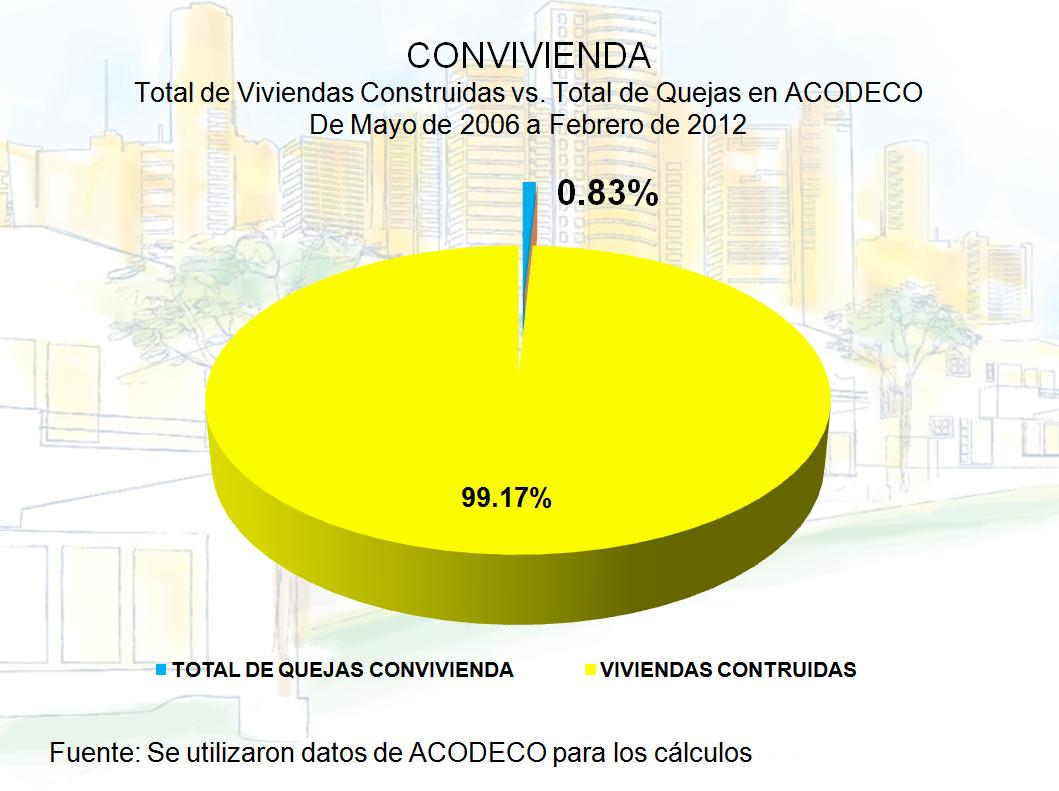

En base a lo anterior era indispensable para Convivienda poder demostrar con hechos tangibles estas aseveraciones en cuanto a calidad y confianza. Para ello decidimos estudiar nuestra posición en cuanto a las quejas que se reciben en Acodeco cada año, y medir a nuestro agremiados en ese contexto, y esto fue lo que pudimos concluir:

Del total de quejas presentadas en Acodeco de mayo de 2006 hasta febrero de 2012, comparadas con las viviendas construidas por los agremiados en Convivienda en ese mismo lapso de tiempo, observamos que tan solo 0.83% eran quejas presentadas a nuestros promotores. Si lo ven en la gráfica es la pequeña línea azul en el inmenso pastel amarillo. Para obtener estos cálculos utilizamos las cantidades que aparecen en la página web de Acodeco.

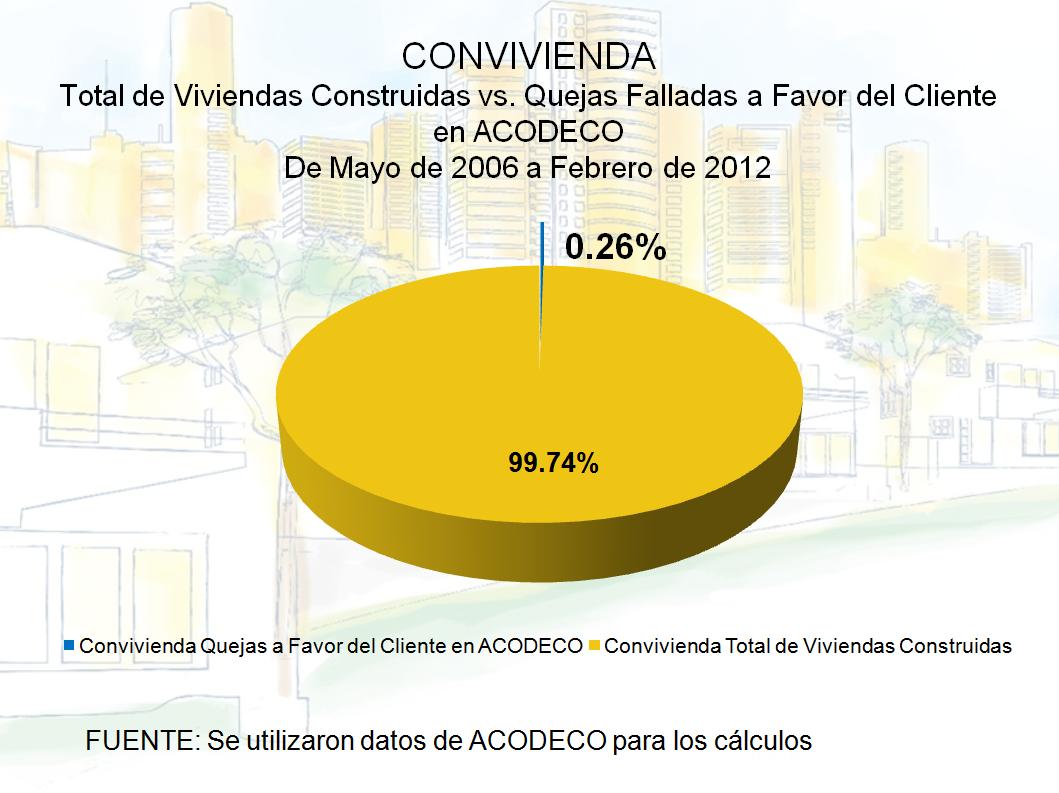

Por otro lado, quisimos profundizar aún más en los números, y pudimos observar que de las quejas presentadas en 5.5 años, y que se fallaron a favor de clientes, para nuestros agremiados solo representaron el 0.26%.

Esto sustenta nuestra posición como un gremio que aglutina a los promotores y bancos, más serios y responsables a nivel nacional, y los cuales cumplen con estrictos requisitos antes de ingresar a Convivienda.

Esta es la mejor forma de garantizar a nuestros clientes, una compra segura y confiable. No olvidemos que la decisión de compra de una solución habitacional, es la más importante que hace el hombre promedio en su vida y es para Convivienda un verdadero orgullo, ser parte de esa decisión.

En el negocio de construir viviendas, involucramos un aspecto social que no podemos olvidar, al construir hogares, les cambiamos la vida a los seres humanos, y coadyuvamos a garantizar la paz social que siempre debe prevalecer en nuestro país.

Me siento sumamente orgullosa de trabajar para un gremio como este. Muchas gracias por la confianza que han depositado en mí al estar al frente de Convivienda.

Muchas Gracias.

Seminarios para 2012

Planificación Financiera: Presupuesto